Remuneração dos sócios

- Amanda Batistella Kunzler

- 8 de set. de 2020

- 1 min de leitura

Já falamos aqui sobre o princípio da entidade. Porém, muitas empresas ainda confundem os seus recursos com os dos sócios. Por isso hoje vamos falar sobre as formas de remunerar os sócios, sem que haja a confusão de caixa.

Como já vimos aqui na página, os empresários podem ser remunerados pelo trabalho realizado, recebendo o “pro labore”. Sobre este valor há tributação do INSS patronal, bem como o desconto do INSS e do IRRF do valor pago. Como o salário dos colaboradores normais, este deve ser pago mensalmente, e o seu montante deve estar previsto no Contrato Social.

Outra forma de remuneração é aquela com base nos lucros, ou seja, de forma proporcional ao capital investido o sócio irá receber dividendos ou Juros Sobre o Capital Próprio (JSCP).

Os dividendos são isentos de tributação, porém existe a discussão na Reforma Tributária de tributar também esta forma de remuneração.

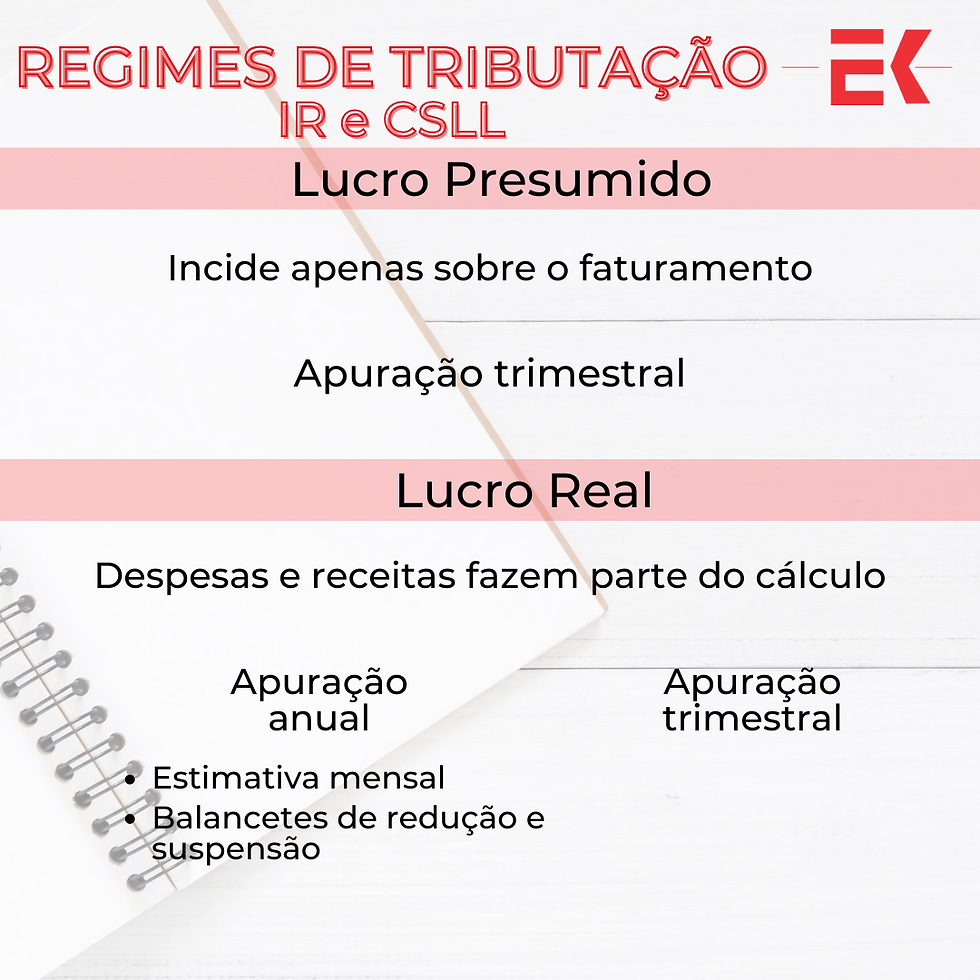

Os JSCP são tributados em 15%, e caso a empresa for da modalidade do Lucro Real este valor pode ser deduzido da base da cálculo do lucro real, existindo limites, mas com intuito de que não exista a bitributação.

Comentários